Karty kredytowe: jakie zmiany szykują banki?

REKLAMA

REKLAMA

Przekredytowani już finiszują i kłopoty ze spłatą zadłużenia dotykają ich coraz rzadziej. Klient starający się o kartę kredytową nie musi już dziś przechodzić takiego castingu jak rok czy dwa lata temu – słychać w bankach. Nie oznacza to jednak, że banki otworzyły się na sprzedaż plastikowych pieniędzy. Widać to zresztą po działaniach marketingowych instytucji finansowych. W nawale reklam próżno szukać promocji kart kredytowych. Jedynym bankiem, który eksponuje jedną z oferowanych kart kredytowych, jest Citi Handlowy.

REKLAMA

REKLAMA

Zobacz także: Odwilż w kredytach konsumpcyjnych?

– Wciąż jeszcze koncentrujemy się na robieniu porządków i obmyślaniu, jak bardziej powiązać ryzyko z warunkami karty – mówią bankowcy.

Niewykluczone, że osobom ocenianym jako bardziej ryzykowne w większym stopniu niż dotychczas oferowane będą obowiązkowe ubezpieczenia. Będą miały też wyższe oprocentowanie kredytu na karcie, aby zmniejszyć pokusę jego wykorzystania. Generalnie, oferta kart w banku może zostać bardziej zróżnicowana niż wcześniej.

REKLAMA

Na razie o wyjściu banków ze sprzedażą kart na szeroki rynek nie ma mowy. Ale moment ten powoli się zbliża. Niemałą zasługę będzie tu miała działająca od tego roku Rekomendacja T, która nakazuje, aby bank sprzedając klientowi kredyt, nie dopuścił, by obsługa wszystkich zobowiązań klienta maksymalnie sięgała połowy dochodów netto (jeśli nie przekraczają one średniej krajowej netto). W przypadku zarabiających więcej bariera ta została ustawiona na poziomie 65 proc. Dzięki niej banki zyskały nowe narzędzie miary ryzyka. Realizacja rekomendacji T gwarantuje dodatkowo, że klient nie obkupi się w kredyty i karty ponad swoje możliwości (przynajmniej w bankach). Dla oszacowania ryzyka wystarczy umiejętne połączenie wewnętrznego scoringu z oceną BIK i właśnie Rekomendacją T.

Zobacz także: "Rodzina na Swoim": płać raty równe, nie trać pieniędzy

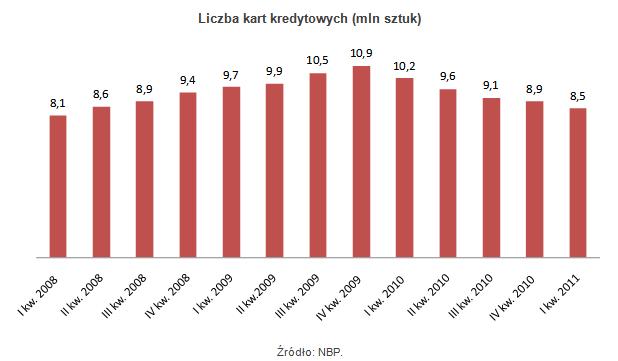

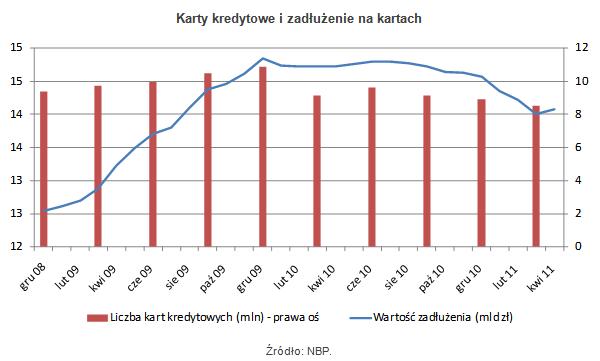

Jednak na razie banki koncentrują się na sprzedaży kart kredytowych swoim klientom oraz motywowaniu tych, którzy już karty mają, do częstszego ich używania. I to już najwyraźniej zaczyna się udawać. Jak wynika z danych banku centralnego, mimo dalszego, drastycznego spadku liczby karty, w kwietniu zadłużenie na kartach wzrosło w zauważalny sposób, po raz pierwszy od niemal półtora roku. Osoby prywatne na koniec kwietnia miały do oddania na kartach 14,07 mld zł, czyli ok. 70 mln zł więcej niż w marcu.

REKLAMA

REKLAMA