Mniejsze raty kredytu w euro

REKLAMA

REKLAMA

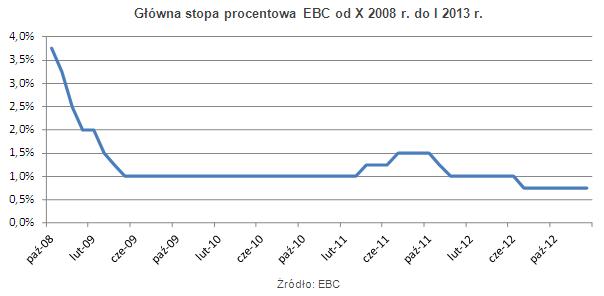

Wprawdzie trzymiesięczna stawka EURIBOR (odpowiada za oprocentowanie większości kredytów hipotecznych w euro) przestała spadać, ale kredytobiorcy nie mogą narzekać, bo stawka zatrzymała się na rekordowo niskim poziomie. Dzisiejszy odczyt wskaźnika wyniósł 0,192 proc., podczas gdy rok temu było to ponad 1,2 proc.

REKLAMA

REKLAMA

Na zmianie EURIBOR-u korzystają osoby spłacające kredyty hipoteczne w euro. W ciągu roku rata kredytu na 30 lat obniżyła się tylko ze względu na spadek EURIBOR-u o ok. 11 proc., a porównując do jesieni 2011 r. jest to już 15 proc. To wyliczenie jednak obejmuje tylko zmianę oprocentowania, a w przypadku kredytów walutowych równie istotnym czynnikiem jest kurs walutowy.

Zobacz także: Dobra kondycja polskiej waluty

Tu wahania są dużo większe niż w przypadku stóp procentowych. Rok temu euro kosztowało 4,45 a od kilku miesięcy utrzymuje się w przedziale 4,05-4,20. Taka stabilizacja daje klientom bezpieczeństwo, bo ich raty nie zmieniają się nadmiernie mocno z miesiąca na miesiąc.

REKLAMA

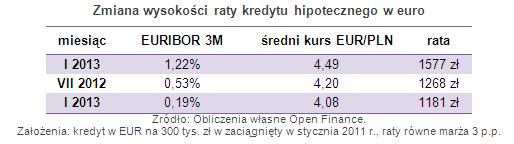

Składając razem oba czynniki okaże się, że kredytobiorca, który rok temu pożyczył w euro 300 tys. zł na mieszkanie i zamierza spłacać kredyt przez 30 lat, płaci aktualnie ratę w wysokości 1181 zł, podczas gdy pół roku temu było to 1268 zł, a na początku okresu spłaty 1577 zł. Tak duża różnica (rata spadła o 25 proc.) wynika z jednej strony ze spadku oprocentowania, a z drugiej z korzystnych zmian na rynku walutowym. Złoty umocnił się do euro i pociągnęło to obniżki rat kredytowych.

Zobacz także: Jak uzyskać najlepszy kredyt hipoteczny?

Warto jednak pamiętać, że tak dynamicznie rata może się zmieniać w obu kierunkach. Skoro mogła szybko spaść to może i wzrosnąć o jeszcze więcej. Ta korzystna sytuacja powinna być dla klientów ostrzeżeniem, by nie patrzyli na swój kredyt zbyt optymistycznie. Zadłużanie się w obcej walucie zawsze wiąże się z ryzykiem, gdyż przy niesprzyjających warunkach (rosnące stopy i osłabienie złotego) rata kredytowa może w kilka kwartałów urosnąć o kilkadziesiąt proc.

Zobacz także: Jakie są prognozy dla rynku kredytów hipotecznych?

Okazja do zaciągnięcia kredytu w tak korzystnym momencie może teraz nie nadejść szybko, gdyż kredyty w euro są coraz trudniej dostępne. Od kilku kwartałów banki wycofują się z udzielania kredytów walutowych, w III kw. ubiegłego roku stanowiły one mniej niż 1,5 proc. łącznej liczby udzielonych kredytów. Istniejące oferty wymagają zwykle wysokich dochodów klienta (np. 10 tys. zł netto lub więcej), a dodatkowo marże są dziś dużo wyższe niż rok temu. Aktualnie znaleźć kredyt w euro z marżą poniżej 3 pkt proc. jest bardzo trudno.

Zobacz także: Zmiana rekomendacji S – plusy i minusy

REKLAMA

REKLAMA