Kredyt hipoteczny łatwiej dostępny, ale dzieci ograniczają zdolność kredytową

REKLAMA

REKLAMA

Rośnie zdolność kredytowa Polaków. Para zarabiająca miesięcznie 12 tys. zł na rękę może zaciągnąć kredyt hipoteczny w wysokości 929 tys. zł, czyli większy o 169 tys. zł niż przed rokiem - wynika z analizy Rankomat.pl i Rentier.io. Na dostępną kwotę kredytu wpływ ma każde kolejne dziecko. Dla wspomnianego dochodu 12 tys. zł, pierwsze dziecko obniża zdolność kredytową o 105 tys. zł, drugie o kolejne 155 tys. zł, a przy trójce dzieci zdolność kredytowa może być niższa łącznie nawet o 445 tys. zł.

- W połowie miast mieszkania tanieją

- Kredyty hipoteczne są łatwiej dostępne

- Zdolność kredytowa zależy od ilości dzieci

- Mieszkania w dużym mieście dostępne dla młodych

- Wyższy CIT dla banków nie obniżył zdolności kredytowej

W połowie miast mieszkania tanieją

Po raz kolejny liczba miast ze spadkami cen była zbliżona do tych, w których ceny rosły. W styczniu 2026 r. na 17 zestawionych miast Polski w 8 mieszkania spadły w porównaniu do poziomu przed rokiem. Tempo spadków było jednak różne, bo od zaledwie -0,2 proc. w Białymstoku do -5,4% w Sosnowcu. W grupie miast z taniejącymi mieszkaniami znalazły się też droższe lokalizacje, jak Wrocław (-1,7 proc.) i Warszawa (-0,5 proc.). Pozostałe 9 miast notowało wzrosty od +0,7 proc. w Krakowie do +11,4 proc. w Gdańsku, który i tak jest w TOP 3 miast z najdroższymi nieruchomościami.

REKLAMA

REKLAMA

Ofertowe stawki w styczniu 2026 r. zaczynały się od 6 557 zł w Sosnowcu i dochodziły do poziomu 17 156 zł w Warszawie - za 1 m2 łącznie dla rynku pierwotnego i wtórnego. W 12 na 17 miast metr kwadratowy był oferowany za co najmniej 10 tys. zł, a tuż poniżej tej granicy znalazły się Łódź (9 389 zł) i Toruń (9 570 zł).

W przeliczeniu na metraż mieszkanie 50 m2 w styczniu 2026 r. oferowano od prawie 328 tys. zł w Sosnowcu do niecałych 858 tys. zł w Warszawie, a więc lokal w najtańszym mieście stanowił 38 proc. wartości mieszkania w stolicy.

- Styczeń 2026 na rynku sprzedaży przyniósł więcej nowych ogłoszeń w porównaniu do końcówki roku (+9,9% m/m), ale też lekki spadek aktywnych ofert (-2,1% m/m). Już teraz można prognozować, że 2026 będzie rokiem stabilizacji z lokalnymi odchyleniami. Póki co, mieszkania na sprzedaż nadal mają się bardzo różnie pod względem cen. W krótszej perspektywie, czyli z miesiąca na miesiąc, po stronie wzrostów wyróżnia się Szczecin (+6,7%) i Bydgoszcz (+6,2%), a po stronie spadków najtańsze miasta w zestawieniu, czyli Sosnowiec (-17,7%) oraz Częstochowa (-11,6%). W ujęciu rok do roku średnia zmian cen jest niewielka, ok. +1,6% r/r, ale podobnie do porównania miesiąc do miesiąca rozrzut jest szeroki - komentuje Anton Bubiel, prezes Rentier.io.

REKLAMA

Ofertowe ceny mieszkań w styczniu 2026 roku

Ofertowe ceny mieszkań w styczniu 2026 roku

INFOR

Kredyty hipoteczne są łatwiej dostępne

Obniżki stóp procentowych w 2025 roku spowodowały, że kredyty hipoteczne są łatwiej dostępne. Banki znacząco zwiększyły zdolność kredytową, a ta zależy przede wszystkim od dochodów, dlatego osoby najlepiej zarabiające mogą zaciągnąć kredyt nawet o prawie 300 tys. zł większy niż jeszcze rok temu. Ale dochód 2 osób rzędu 20 tys. zł netto to w Polsce rzadkość, dlatego bardziej miarodajne jest porównanie niższych wynagrodzeń.

Najmniej kwotowo zyskał przez rok singiel z dochodem 6 tys. zł, bo jego zdolność kredytowa wzrosła o 71,5 tys. zł. Nieznacznie większy wzrost uzyskały 2 osoby, z dochodem 8 tys. zł netto. Ich zdolność wzrosła o 78 tys. zł, a przy dochodach 10 tys. zł zwiększyła się o 120 tys. zł. Zarobki na poziomie 12 tys. zł to już zdolność wyższa o 169 tys. zł.

- Przy wyższej wartości mienia albo niższym udziale raty kredytu zmienia się profil ryzyka i oczekiwania co do polisy. Rozszerzone wersje ubezpieczenia zawierają szereg przydatnych opcji, jak OC w życiu prywatnym, ochrona dla zwierząt domowych, przedmioty szklane, pakiet medyczny czy w końcu wybranie formuły ubezpieczenia All risk. Warto pamiętać, że im więcej zdarzeń w polisie mieszkaniowej, tym bardziej rośnie prawdopodobieństwo wypłaty odszkodowania – podkreśla Ewelina Ratajczak, ekspertka ds. ubezpieczeń nieruchomości Rankomat.pl.

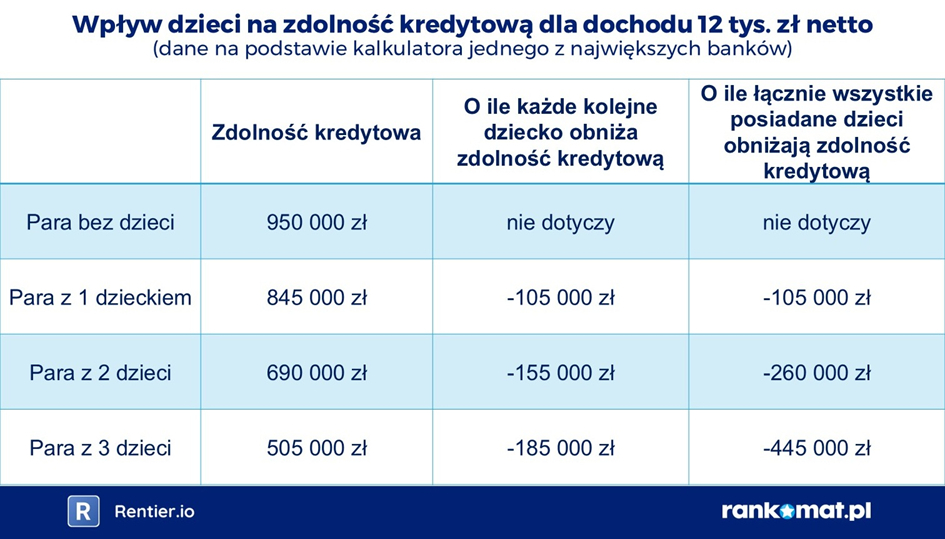

Zdolność kredytowa zależy od ilości dzieci

Na fali dyskusji o zapaści demograficznej w Polsce, warto też wspomnieć o tym, jak wyglądają konkretne wartości dostępnej kwoty kredytu pod kątem posiadania dzieci lub ich braku. Przy dochodzie 12 tys. zł netto 2 dorosłych bez dzieci ma zdolność kredytową w wysokości nawet 950 tys. zł. W przypadku takiego samego dochodu, ale posiadania jednego dziecka dostępna kwota wynosi 845 tys. zł, a przy dwójce dzieci 690 tys. zł. Oznacza to, że pierwsze dziecko obniża zdolność kredytową o 105 tys. zł, a drugie aż o 155 tys. zł. Z kolei trzecie dziecko w niektórych bankach potrafi obniżyć dostępną kwotę aż o 185 tys. zł, a łącznie przy 3 dzieci zdolność kredytowa jest mniejsza o 445 tys. zł.

Wpływ dzieci na zdolność kredytową

Wpływ dzieci na zdolność kredytową

INFOR

Dzieci poniekąd regulują wysokość kredytu, który z kolei wpływa na sprzedaż mieszkań w Polsce. W 2026 roku dynamika sprzedażowa na rynku nieruchomości będzie zależeć od liczby i chęci udzielania kredytów przez banki, ale też sytuacji na rynku najmu czy konfliktu toczącego się za naszą wschodnią granicą.

- Koszt kredytu w 2026 roku zdecyduje o ewentualnej zmianie kierunku na rynku sprzedaży mieszkań. Jeśli stopy procentowe utrzymają się na dotychczasowym poziomie, popyt raczej się wypłaszczy i ceny pozostaną stabilne, a przy kolejnych obniżkach możliwe jest szybsze „wymiecenie” ofert i punktowa presja na wzrosty w miastach z płytszą podażą. Drugim czynnikiem ryzyka są zmiany migracyjne związane z możliwym wygaszaniem wojny w Ukrainie — potencjalny spadek popytu na najem może przełożyć się na większą skłonność części inwestorów do sprzedaży, co lokalnie zwiększałoby podaż. Trzecia zmienna to regulacja najmu krótkoterminowego: jeśli będzie restrykcyjna, część lokali może przejść z segmentu krótkoterminowego do długoterminowego lub trafić na sprzedaż, szczególnie w centrach i lokalizacjach turystycznych - dodaje Anton Bubiel.

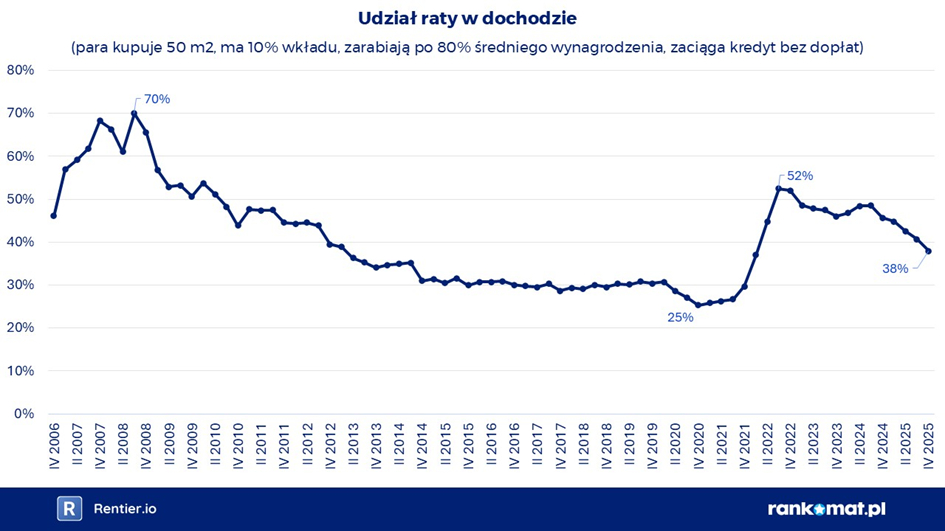

Mieszkania w dużym mieście dostępne dla młodych

Zacznijmy od tego, że w idealnym scenariuszu rata kredytu mieszkaniowego nie powinna pochłaniać więcej niż 30 proc. dochodu. Z kolei poziom 40 proc. jest często granicznym. Jeśli rata miałaby wynosić więcej, to zwykle bank odmówi przyznania kredytu (wyjątki to osoby o wysokich dochodach).

Niestety, od II kw. 2022 roku para zarabiająca po przeciętnym wynagrodzeniu (medianie), jeśli chciała kupić mieszkanie w dużym mieście, o powierzchni 50 m2, to rata przekraczała limit 40 proc. W takich warunkach bank nie chciał im udzielić kredytu, a niedoszli nabywcy musieli decydować się na mniejszy metraż lub kupować mieszkanie na obrzeżach. Lub ostatecznie korzystać z kredytu z dopłatą.

Biorąc jednak pod uwagę najnowsze dane NBP o cenach transakcyjnych na rynku pierwotnym w IV kw. 2025 roku dla 7 największych miast i uwzględniając obecny poziom oprocentowania, ten udział spadł do 38 proc. Oznacza to, że młodzi nareszcie są w stanie kupić przeciętnej wielkości mieszkanie w dużym mieście, mając przeciętnej wysokości dochody.

Należy jednak dodać, że sytuacja wciąż jest daleka od ideału. Bezpieczny poziom to maksymalnie 30 proc. Udziału raty kredytu w dochodzie. Aby tak się stało, ceny mieszkań nie mogłyby wzrosnąć przy jednoczesnym spadku oprocentowania kredytu do 4,4 proc.

Udział raty w dochodzie

Udział raty w dochodzie

INFOR

Wyższy CIT dla banków nie obniżył zdolności kredytowej

Warto podkreślić, że w danych o zdolności kredytowej nie widać na razie wpływu podwyższonego od 2026 r. podatku CIT dla banków. Teoretycznie wyższe obciążenia podatkowe mogłyby skłonić instytucje finansowe do podnoszenia marż kredytowych lub zaostrzenia polityki kredytowej, co przełożyłoby się na spadek dostępnej kwoty finansowania dla klientów. Jak dotąd taki scenariusz się jednak nie materializuje.

W lutym, w porównaniu z grudniem 2025 roku, przeciętna zdolność kredytowa wzrosła o 2 proc. Oznacza to, że banki nie tylko nie ograniczyły akcji kredytowej, ale w części przypadków utrzymały lub nawet nieznacznie poprawiły parametry oceny zdolności klientów. Może to wynikać z wcześniejszych obniżek stóp procentowych w 2025 roku, które spowodowały spadek kosztów finansowania kredytów, a także z utrzymującej się konkurencji między bankami w segmencie hipotecznym.

Źródło:

rankomat.pl

REKLAMA

REKLAMA