Dotacje z programu Czyste Powietrze można łączyć z ulgą termomodernizacyjną w PIT

REKLAMA

REKLAMA

Ulga termomodernizacyjna przysługuje:

- podatnikom, których dochody są opodatkowane zgodnie ustawą o podatku dochodowym od osób fizycznych według skali podatkowej lub według jednolitej 19% stawki podatku (art. 26h tej ustawy) oraz

- opłacającym ryczałt od przychodów ewidencjonowanych zgodnie z ustawą o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (art. 11 tej ustawy).

REKLAMA

REKLAMA

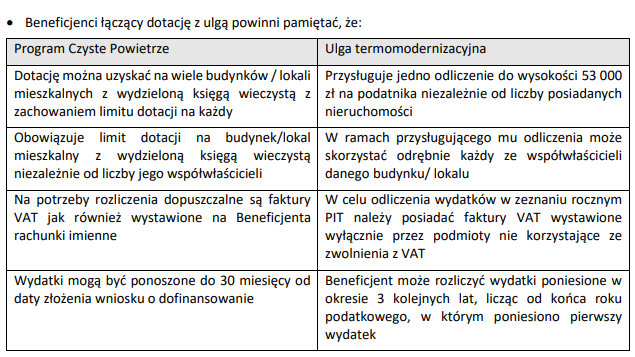

Dotacja w ramach programu Czyste Powietrze oraz ulga termomodernizacyjna są instrumentami niezależnymi od siebie, wspierającymi przedsięwzięcia termomodernizacyjne.

Katalog kosztów kwalifikowanych w Programie Czyste Powietrze określony został odrębnie od katalogu kosztów odliczanych w ramach ulgi termomodernizacyjnej, wskazanego w Rozporządzeniu Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. poz. 2489).

W przypadku uzyskiwania korzyści łącznie z dotacji w Programie Czyste Powietrze i ulgi termomodernizacyjnej:

- odliczeniu w ramach ulgi nie podlegają wydatki sfinansowane lub dofinansowane z dotacji lub zwrócone podatnikowi w jakiejkolwiek formie ze środków publicznych, a jedynie ta ich część która nie została dofinansowana.

- w przypadku gdy, po wcześniejszym dokonaniu odliczeń wydatków w ramach ulgi termomodernizacyjnej, beneficjent otrzymał zwrot odliczonych wydatków w formie dotacji, jest zobowiązany zgodnie z przepisami podatkowymi doliczyć odpowiednio kwoty poprzednio odliczone od dochodu za rok podatkowy, w którym otrzymał ten zwrot.

Program Czyste Powietrze a ulga termomodernizacyjna w PIT

Szczegółowe informacje na temat rozliczania ulgi termomodernizacyjnej w przypadku łączenia jej z dotacją zawarte są w objaśnieniach podatkowych opracowanych przez Ministerstwo Finansów. Ulga nie jest rozliczana przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. Podatnik, powinien sam określić wartość ulgi w deklaracji podatkowej, którą ma obowiązek złożyć stosownie do przepisów podatkowych.

REKLAMA

Zwolnienie z PIT środków z Programu Czyste Powietrze

Zgodnie z art. 21 ust. 1 pkt 129a ustawy PIT wolne od podatku są świadczenia, w szczególności dotacje oraz kwoty umorzonych pożyczek, otrzymane ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej, na przygotowanie dokumentacji oraz realizację przedsięwzięcia:

- w budynku mieszkalnym jednorodzinnym lub

- w budynku mieszkalnym jednorodzinnym nowo budowanym, który nie został przekazany lub zgłoszony do użytkowania, pod warunkiem że zgodnie z przepisami ustawy z dnia 7 lipca 1994 r. – Prawo budowlane uzyskano zgodę na rozpoczęcie budowy budynku mieszkalnego jednorodzinnego

– w ramach programów mających na celu poprawę efektywności energetycznej i zmniejszenie emisji pyłów i innych zanieczyszczeń do atmosfery.

Jednym z programów wskazanych w ww. przepisie jest Program „Czyste Powietrze”, którego celem jest poprawa efektywności energetycznej i zmniejszenie emisji pyłów i innych zanieczyszczeń do atmosfery z istniejących jednorodzinnych budynków mieszkalnych lub uniknięcie emisji zanieczyszczeń powietrza, pochodzących z nowo budowanych jednorodzinnych budynków mieszkalnych.

Zdaniem Ministra Finansów dotacje udzielone w ramach tego programu na przedsięwzięcia termomodernizacyjne w budynkach mieszkalnych jednorodzinnych, zarówno istniejących jak i nowo budowanych, korzystają ze zwolnienia od podatku dochodowego. Oznacza to, że otrzymanych środków podatnik nie jest obowiązany wykazać w zeznaniu rocznym.

W przypadku budynków nowo budowanych ważne jest, aby rozpoczęcie budowy budynku nastąpiło zgodnie z przepisami prawa budowlanego, tzn. uzyskano decyzję o pozwoleniu na budowę lub dokonano zgłoszenia budowy, wobec którego nie został wniesiony sprzeciw.

Podobnie w przypadku umorzenia pożyczek udzielonych w ramach tego programu, z uwagi na zwolnienie od podatku przychodu z tego tytułu, na podatniku nie ciąży obowiązek wykazania tych kwot w zeznaniu rocznym.

Źródła:

Program Priorytetowy "Czyste Powietrze"

Objaśnienia podatkowe Ministra Finansów z 16 września 2019 r. w sprawie ulgi termomodernizacyjnej

Polecamy: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

Polecamy: INFORLEX Biznes

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA