Rządowe wakacje kredytowe umożliwią wydanie na raty kredytu hipotecznego tyle co w 2021

REKLAMA

REKLAMA

- Ustawowe wakacje kredytowe - o ile zmniejszą wydatki na kredyt hipoteczny w 2022 roku

- Ustawowe wakacje kredytowe to nie umorzenie rat kredytu hipotecznego, a ich przesunięcie

Ustawowe wakacje kredytowe - o ile zmniejszą wydatki na kredyt hipoteczny w 2022 roku

REKLAMA

REKLAMA

Możliwość odroczenia spłaty czterech rat w roku w ramach ustawowych wakacji kredytowych spowoduje, że będzie można znacząco obniżyć koszty związane ze spłatą kredytu hipotecznego. Szczególnie dotyczy to drugiej połowy tego roku, kiedy zamiast sześciu rat będzie można zapłacić tylko dwie.

Przykład: zamiast zapłacić 15 136 zł (szacowana suma rat w III i IV kw. 2022 r.) będzie można wydać tylko jedną trzecia tej kwoty, czyli 4 920 zł. Wyliczenia dotyczą kredytu na 300 000 zł na 25 lat udzielonego w sierpniu 2020 r. Przy założeniu, że WIBOR 3M osiągnie najwyższą wartość (7,8%) w IV kw. 2022 r., co przełoży się na najwyższe raty w I kw. 2023 r.

Kwartalne wydatki na raty kredytu hipotecznego

Expander

REKLAMA

Spadek wydatków w drugiej połowie tego roku jest ogromnym, ale należy pamiętać, że w pierwszej połowie roku tych ustawowych wakacji kredytowych nie było. Raty były natomiast coraz wyższe. Dlatego zmiany wydatków najlepiej rozpatrywać w skali całego roku.

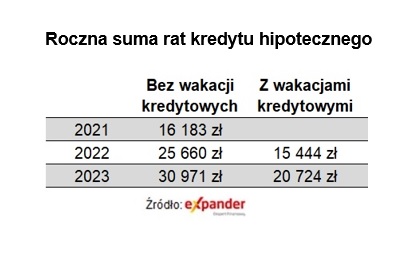

Po uwzględnieniu czterech miesięcy wakacji kredytowych tegoroczne wydatki na raty będą niemal takie same jak przed rokiem. W 2021 r. dla naszego przykładowego kredytu było to w sumie 16 183 zł rat. W tym roku, po skorzystaniu z wakacji, będzie natomiast ok. 15 444 zł. Suma rat może więc być nawet minimalnie niższa niż przed rokiem.

Ustawowe wakacje kredytowe to nie umorzenie rat kredytu hipotecznego, a ich przesunięcie

Z kolei w przyszłym roku roczna suma rat, po uwzględnieniu wakacji, wyniesie ok. 20 724 zł. W tym przypadku, nawet po zawieszeniu czterech rat, wydatki na spłatę kredytu zauważalnie wzrosną. Wzrost i tak będzie jednak dużo mniejszy niż w sytuacji gdyby wakacji nie było. Wtedy suma rat w 2022 r. wyniosłaby 25 660 zł, a w 2023 r. 30 971 zł.

Na koniec warto dodać, że choć wakacje kredytowe obniżą wydatki w tym i w przyszłym roku, to zawieszone raty nie znikną. Kosztem będzie to, że wzrosną wydatki w ostatnim roku spłaty. Każda zawieszona rata wydłuży bowiem okres spłaty o jeden miesiąc. Wykorzystując wakacje kredytowe w pełni wydłużymy więc okres spłaty o osiem miesięcy. Jeśli więc ktoś miał zakończyć spłatę swojego kredytu np. w styczniu 2045 r., to ostatnią ratę zapłaci we wrześniu 2045 r.

Roczna suma rat kredytu hipotecznego

Expander

REKLAMA

REKLAMA