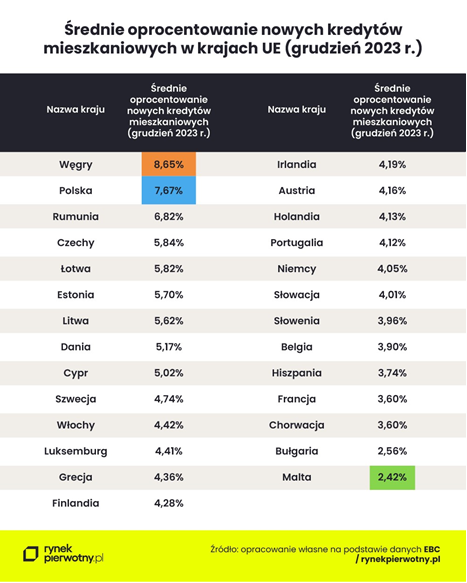

7,67 procent to średnie oprocentowanie kredytu hipotecznego w Polsce, to najwyżej poza Węgrami w Europie

REKLAMA

REKLAMA

Kolejny rok nic się nie zmienia. Mimo zamiany krytykowanego wskaźnika WIBOR i sukcesywnej zamiany go na WIRON, kredyty hipoteczne udzielane przez banki w złotych należą do najdroższych w Europie – pod tym względem ustępują im tylko udzielane przez banki na Węgrzech.

7,67 procent to średnie oprocentowanie kredytu hipotecznego w Polsce, to najwyżej poza Podobnie jak w połowie 2023 roku, wśród mieszkańców Unii Europejskiej obecnie tylko Węgrzy mieli droższe od Polaków nowe kredyty mieszkaniowe.

REKLAMA

REKLAMA

Mało zachęcające oprocentowanie polskich kredytów hipotecznych

Latem 2023 r. eksperci portalu RynekPierwotny.pl przygotowali ciekawe zestawienie dotyczące średniego oprocentowania nowych kredytów mieszkaniowych w UE. Z tego porównania wynikało, że w czerwcu minionego roku Polska cechowała się drugim najwyższym oprocentowaniem „hipotek”. Jak pół roku później prezentuje się unijny ranking oprocentowania nowych kredytów mieszkaniowych sprawdzili eksperci portalu Rynek Pierwotny.pl.

Tak samo jak pół roku wcześniej, eksperci RynekPierwotny.pl sprawdzili średnie oprocentowanie nowych kredytów mieszkaniowych w bazie danych Europejskiego Banku Centralnego.

Warto odnotować, że podane w poniższej tabeli wyniki dotyczą nowych kredytów na cele mieszkaniowe ze wszystkimi wariantami zmiany oprocentowania.

Oprocentowanie kredytów w UE

Materiały prasowe

Przygotowane zestawienie potwierdza, że w grudniu 2023 r. Polska pod względem średniego oprocentowania nowych kredytów mieszkaniowych nadal zajmowała przedostatnie miejsce w Unii Europejskiej.

REKLAMA

– Podobnie jak pół roku wcześniej, drożej było jedynie na Węgrzech. Pewnym pocieszeniem może być fakt, że przez sześciu miesięcy średnia stawka dotycząca polskich „hipotek” spadła z 8,59 procent do 7,67 procent – podkreśla Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

Za pół roku będzie lepiej?

Trzeba również pamiętać, że informacje z naszego kraju nie uwzględniają niskiego efektywnego oprocentowania dla beneficjentów programu Bezpieczny Kredyt 2%.

Wiele takich osób przez pierwsze 5 lat kredytowania, dzięki dopłatom będzie płacić odsetki ustalone według stawki wynoszącej ok. 2,00%.

Umowne oprocentowanie preferencyjnych kredytów jest jednak obecnie dużo większe (zwykle powyżej 6,90%).

Czy w najbliższych miesiącach sytuacja poprawi się? Raczej trudno na to liczyć – marzec jest kolejnym miesiącem, w którym Rada Polityki Pieniężnej postanowiła utrzymać stopy procentowe na niezmiennym od października ubiegłego roku poziomie.

Na taki stan reagują rynki i oba wskaźniki – stary WIBOR i nowy WIRON – stosowne przez banki przy ustalaniu wysokości oprocentowania kredytów utrzymują się na niezmiennie wysokim poziomie.

WIBOR kształtuje się w miarę stabilnie na poziomie 5,85-5,86 proc., na który podskoczył pod koniec ubiegłego roku gdy okazało się, że dalszej obniżki stóp szybko nie będzie – wcześniej plasował się już na poziomie 5,6 proc. Ewentualny ruch w dół możliwy będzie dopiero gdy RPP zacznie stopy obniżać. Podobnie jest z nowym wskaźnikiem WIRON, choć tu poziom stabilizacji jest niżej, w granicach 4,84 proc.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA