Kupno mieszkania w lipcu 2024. Na jaki kredyt hipoteczny może liczyć młoda rodzina z dzieckiem, jakie lokale za te pieniądze są dostępne na rynku

REKLAMA

REKLAMA

Banki znów zaostrzają kryteria przy udzielaniu kredytów hipotecznych. Na szczęście jednocześnie ceny mieszkań przestały rosnąć. Deweloperzy z kolei regularnie poszerzają ofertę gotowych mieszkań. Kogo aktualnie stać na zakup mieszkania za kredyt hipoteczny?

- Kredyt hipoteczny w lipcu 2024 rok: na co może liczyć młode małżeństwo z dzieckiem

- Mieszkanie dla małżeństwa z dzieckiem w lipcu: co z cenami nowych mieszkań

- Nowe mieszkania dla małżeństwa z dzieckiem: jaka oferta dostępna jest w lipcu 2024 roku

Jaki młodzi Polacy mają obecnie wybór nowych mieszkań w siedmiu największych metropoliach? Eksperci portali Rankomat.pl i RynekPierwotny.pl prześwietlili pod tym kątem ofertę banków i firm deweloperskich.

REKLAMA

REKLAMA

Zdolność kredytowa

Zdolność kredytowa

Materiały prasowe

W przypadku małżeństwa w wieku 35 lat z dzieckiem przyjęte zostało założenie, że wynagrodzenie wynosi 10 tys. zł netto. Co ważne, młodzi mają umowę o pracę na czas nieokreślony. Mieszkając wcześniej u rodziców zdołali odłożyć wkład własny na pokrycie 20% kosztów zakupu mieszkania. Nie mają też żadnych zobowiązań kredytowych, które obniżałyby ich zdolność kredytową.

Kredyt hipoteczny w lipcu 2024 rok: na co może liczyć młode małżeństwo z dzieckiem

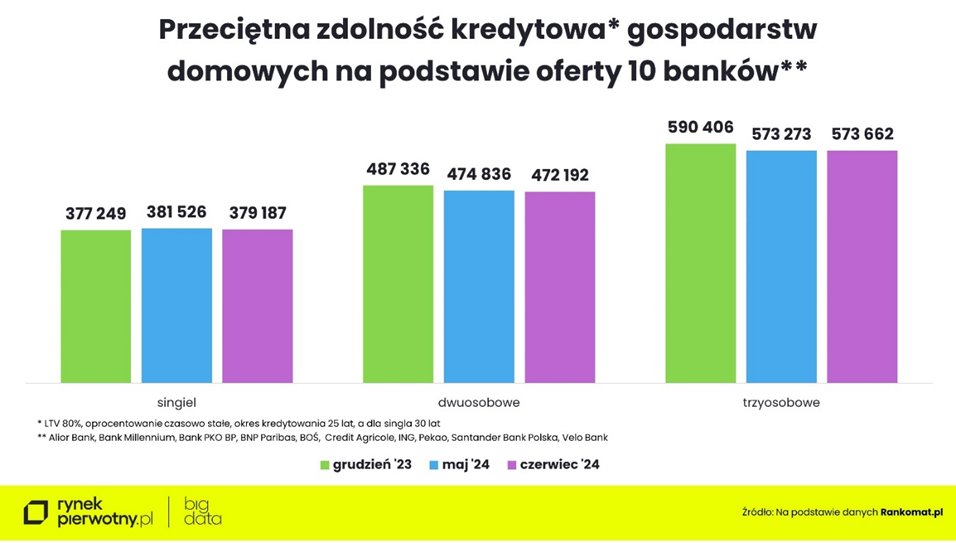

– Czerwiec był kolejnym miesiącem stagnacji na rynku kredytów mieszkaniowych. W przypadku przeciętnie zarabiających singli i bezdzietnych par może niepokoić spadek ich zdolności kredytowej – mówi Konrad Pluciński, ekspert porównywarki kredytów Rankomat.pl, który przeanalizował ofertę 10 największych banków.

Singiel mógł w czerwcu liczyć na średnio 379,2 tys. zł kredytu na zakup mieszkania (o 1% mniej niż w maju), bezdzietna para – 472,2 tys. zł (również o 1% mniej), zaś para z dzieckiem – 573,7 tys. zł (bez zmian).

Ostrzejsze kryteria oceny zdolności kredytowej Rankomat.pl odnotował w czerwcu w pięciu bankach: PKO BP, ING, Alior Banku, Santander Bank Polska i BNP Paribas. W Banku Ochrony Środowiska (BOŚ) i Pekao SA sytuacja nie uległa zmianie, zaś Bank Millennium, Credit Agricole i Velo Bank odkręciły kurek z kredytami oferując wyższą kwotę kredytów mieszkaniowych.

Należy jednak zwrócić uwagę na ogromne różnice w sposobie liczenia zdolności przez poszczególne banki.

Na przykład w przypadku trzyosobowego gospodarstwa domowego, z dochodem na rękę na poziomie 10 tys. zł, różnica między pierwszym i ostatnim bankiem w zestawieniu wynosiła w czerwcu aż 217 tys. zł. Problem w tym, że banki oferujące największe kwoty nie zawsze są jednocześnie najtańszymi, dlatego bardzo duże znaczenie ma właściwe rozpoznanie rynku i dobór właściwej oferty.

REKLAMA

Mieszkanie dla małżeństwa z dzieckiem w lipcu: co z cenami nowych mieszkań

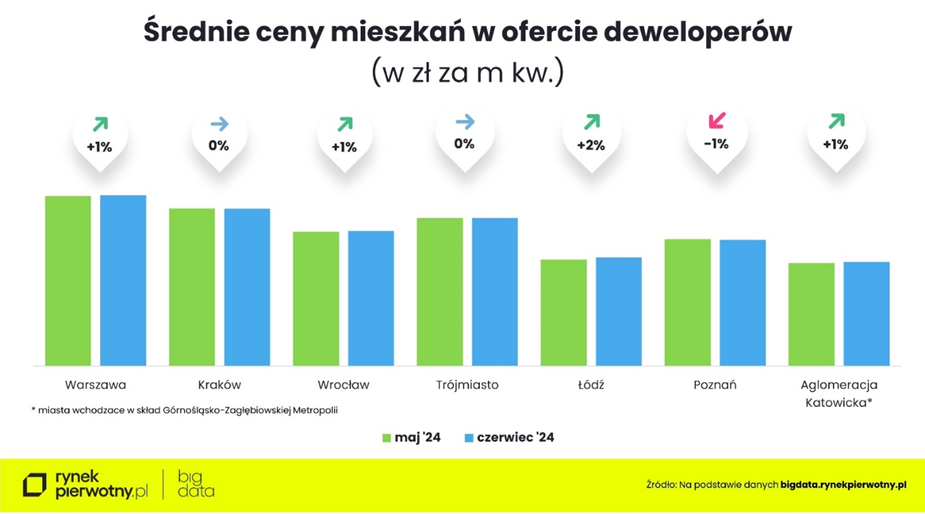

Dobra wiadomość jest jednak taka, że – jak wynika z danych platformy analitycznej BIG DATA RynekPierwotny.pl – także w czerwcu w większości metropolii minimalnie wzrosła oferta mieszkań (wyjątkami było Trójmiasto i Górnośląsko-Zagłębiowska Metropolia), bo lokali wprowadzonych na rynek było więcej niż sprzedanych.

Zaostrzająca się konkurencja zmusiła niektóre firmy do obniżek cen, np. w postaci kilkuprocentowych rabatów czy gratisów typu komórka lokatorska lub miejsce w garażu.

Trzeba zastrzec, że promocje dotyczą głównie mieszkań w mniej popularnych lokalizacjach i ostatnich mieszkań w zakończonych inwestycjach.

Ceny mieszkań

Ceny mieszkań

Materiały prasowe

Niektóre firmy proponują też system odroczonej płatności, który polega na tym, że nabywca może wpłacić 80% lub nawet 90% ceny mieszkania dopiero przy jego odbiorze.

Dla tego, kto korzysta z kredytu oznacza to realną korzyść. Nie musi bowiem uruchamiać całej kwoty kredytu w momencie zakupu i płacić od całości odsetek. Deweloperzy zdają sobie sprawę, że wielu potencjalnych nabywców wstrzymuje się z decyzją zakupową ze względu na wysokie oprocentowanie kredytów hipotecznych.

– Szczególnie cieszy to, że deweloperzy zaczęli wprowadzać na rynek więcej mieszkań w segmencie popularnym, co zatrzymało wzrost średniej ceny metra kwadratowego – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Według danych BIG DATA RynekPierwotny.pl, w Krakowie i Trójmieście średnia utrzymała poziom z maja, zaś w Poznaniu spadła o 1%.

Jednak sytuacja na rynkach mieszkaniowych jest wciąż bardzo dynamiczna. W skali miesiąca średnia cena metra kwadratowego może wzrosnąć, jeśli na rynek trafi pula drogich – jak na dany rynek – mieszkań.

W czerwcu przykładem tego są Warszawa, Wrocław oraz miasta wchodzące w skład Górnośląsko-Zagłębiowskiej Metropoli. Odnotowano tam 1% podwyżkę średniej ceny metra kwadratowego mieszkań dostępnych w ofercie firm deweloperskich.

Warto przypomnieć, że w stolicy poprzednie dwa miesiące były okresem stabilizacji, zaś w Górnośląsko-Zagłębiowskiej Metropoli trwała ona trzy miesiące z rzędu.

Ekspert portalu RynekPierwotny.pl wyjaśnia, że deweloperzy sporadycznie podnoszą ceny mieszkań, które już od jakiegoś czasu są w ich ofercie.

Równocześnie wciąż rozpoczynają nowe inwestycje, a wśród nich są lokale adresowane do zamożnych klientów. Na przykład w Warszawie jeden z deweloperów wprowadził w czerwcu do sprzedaży dość dużą pulę mieszkań w cenie od 27 tys. do 50 tys. zł za metr kwadratowy.

Także we Wrocławiu i Łodzi pojawiły się stosunkowo drogie mieszkania. Równocześnie znikały te najtańsze, co tłumaczy wzrost średniej ceny metra kwadratowego tych, które zostały w ofercie.

Nowe mieszkania dla małżeństwa z dzieckiem: jaka oferta dostępna jest w lipcu 2024 roku

Oczywiście dostępności mieszkań nie powinno się oceniać jedynie przez pryzmat zarobków, a w efekcie zdolności kredytowej oraz średniej ceny metra kwadratowego. Ważna jest też wielkość oferty, a w niej wybór lokali na kieszeń przeciętnego kredytobiorcy.

Portal RynekPierwotny.pl sprawdził więc, jakie mieszkania mogą kupić w danym mieście single, pary i rodziny z dziećmi. Na wstępie jednak warto nadmienić, że dzięki wkładowi własnemu, kwota na zakup mieszkania, którą dysponują hipotetyczni kupujący jest większa.

Dla uproszczenia przyjęto, że wszystkie koszty transakcyjne również są w niej zawarte. Ponadto rodzice obiecali młodym pomoc w ewentualnym wykończeniu oraz umeblowaniu mieszkania.

Mieszkanie 2 plus 1

Mieszkanie 2 plus 1

Materiały prasowe

Oznacza to, że rodzina 2+1 może sobie pozwolić na wydatek blisko 717,1 tys. zł, czyli mniej więcej taki sam jak miesiąc wcześniej.

W najlepszej sytuacji są pary i rodziny 2+1. W ofercie firm deweloperskich jest bowiem sporo mieszkań spełniających ich oczekiwania cenowe.

Dla rodzin z dzieckiem mającymi do dyspozycji 717,1 tys. zł niemal we wszystkich metropoliach (wyjątkiem jest Kraków) w zasięgu są mieszkania czteropokojowe i większe.

Najwięcej tak dużych metraży było w czerwcu w Górnośląsko-Zagłębiowskiej Metropolii (niespełna 460) i Łodzi (blisko 270).

Wciąż można je znaleźć w Poznaniu, Trójmieście, Wrocławiu i Warszawie, choć w tej ostatniej metropolii jest to spore wyzwanie.

Niestety, decydując się na mieszkanie w dobrej lokalizacji trzeba się pogodzić z tym, że będzie ono miało niewielki metraż.

Dla kogoś, komuś zależy na większej powierzchni mieszkania, może to oznaczać konieczność przeprowadzki do peryferyjnych dzielnic miasta.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA